Франшиза на рынке страхования — это вид соглашения между страховщиком и страхователем, согласно которому страховое возмещение осуществляется только при превышении определенной суммы ущерба или размера установленного лимита.

Далее статья расскажет о преимуществах и недостатках франшизы для страхователей, а также о видах франшиз и способах их применения в различных сферах страхования. Также будет рассмотрено влияние франшизы на стоимость страховых полисов и условия их заключения.

Коротко о главном

Франшиза на рынке страхования – это особое условие договора страхования, при котором страховая компания не возмещает убытки клиента, если их размер не достигает определенной суммы, называемой франшизой. То есть, страхователь сам несет ответственность за часть ущерба.

Преимущества и недостатки франшизы

Преимущества франшизы включают возможность снижения стоимости страхового полиса за счет уменьшения страховой выплаты при наступлении страхового случая, а также стимулирование страхователя более ответственно подходить к предотвращению рисков.

С другой стороны, недостатком франшизы может быть то, что страхователь должен быть готов к возможным финансовым расходам в случае ущерба, который не превышает заданную сумму. Это может быть нежелательным для некоторых клиентов.

Виды франшиз в страховании

Существует несколько видов франшиз, таких как франшиза с фиксированной суммой, с процентным участием, временная и территориальная франшиза. Каждый вид имеет свои особенности и может быть выбран страхователем в зависимости от его потребностей и возможностей.

Итак, франшиза на рынке страхования является важным элементом страхового договора, который может как снизить стоимость полиса, так и потребовать дополнительных финансовых затрат в случае страхового случая. Поэтому перед выбором страховки стоит внимательно изучить условия и виды франшиз, чтобы сделать правильный выбор.

КАСКО с франшизой

Этот метод уменьшения расходов на страховку КАСКО прост в использовании: если произойдет страховой случай, компания вычитает выбранную вами сумму франшизы из выплаты. Получается, что если в результате страхового случая нанесен ущерб, например, на 100 000 рублей, то страховая компания вычтет франшизу из этой суммы и выплатит оставшуюся часть как компенсацию. Таким образом, при франшизе в размере 10 000 рублей, сумма выплаты за этот случай составит 90 000 рублей.

Вы можете выбрать подходящую для вас франшизу от 10 000 до 75 000 рублей. Размер франшизы влияет только на стоимость вашей страховки: чем больше франшиза, тем ниже цена страховки. Если выбрать максимальную франшизу, страховка КАСКО будет стоить более чем в два раза дешевле. Так что, франшиза — это эффективный способ сэкономить!

Приведу пример стоимости страховки «каско» на автомобиль марки Mitsubishi Outlander ASX (2015 года выпуска), которая составляет 1 030 620 рублей. Рассмотрим случай, когда водителю 36 лет и его стаж вождения составляет 7 лет. В таком случае, стоимость страховки составит 77 386 рублей. Однако, если выбрать максимальную франшизу, стоимость снизится на 56% и составит 34 298 рублей.

Аккуратным водителям

Исходя из нашей статистики, у 75% наших клиентов за год происходит не более одного случая, требующего страховой выплаты. Это связано с их большим опытом или аккуратным вождением, которые практически исключают возможность аварий. Для таких водителей страховка каско является необходимой только в крайнем случае. Если вы уверены в своих водительских навыках, то наилучшим вариантом экономии на страховке для вас будет стандартная франшиза («Безусловная»).

Например, если рассмотреть страховку каско на автомобиль Nissan Juke 2014 года выпуска, стоимостью 780 800 рублей, с водителем возрастом 38 лет и стажем 15 лет, то стоимость страховки составит 40 645 рублей, а с выбором франшизы в размере 20 000 рублей – всего 22 391 рубль.

Уверенным водителям

Если вы желаете сократить расходы на страховку автомобиля и уверены в своей квалификации и навыках водителя, но не доверяете действиям других водителей, мы можем порекомендовать вам франшизу виновника. Данная франшиза применяется только в случае, когда происшествие было вашей виной или если виновник не был определен. В остальных ситуациях франшиза не действует.

Например, если в результате ДТП второй участник оказывается виновным, ваш автомобиль будет полностью отремонтирован, и вам не придется оплачивать сумму франшизы. А если ваш автомобиль будет поврежден неизвестными лицами, например, во время парковки, то ремонт будет выполнен в полном объеме, но вам придется оплатить сумму франшизы.

Неопытным водителям

Если у вас еще нет уверенности в своем опыте и вам требуется страховка, а также есть желание сэкономить, то мы можем предложить вариант, когда мы полностью возместим ваш первый страховой случай, а второй и последующие — за вычетом франшизы. Франшиза «Со второго случая» обеспечит вам необходимую защиту и поможет сэкономить на страховке.

Как приобрести страховку с франшизой?

При расчете страховки просто выберите один из подходящих вам вариантов франшизы:

- стандартная франшиза («безусловная»);

- франшиза виновника;

- франшиза со второго случая (предлагается только при страховании в наших офисах, салонах дилеров или у агентов).

и определите приемлемую для вас сумму от 10 000 до 75 000 рублей.

Обратите внимание! Нельзя приобрести страховку с франшизой на автомобиль, который был приобретен в кредит или по которому еще производятся выплаты по кредиту.

В каких видах страхования применяют франшизу

Чаще всего это вид страхования называется автострахованием (КАСКО — Комплексное Автомобильное Страхование) и ОСАГО (Обязательное Страхование Автогражданской Ответственности). Страховка на более выгодных условиях значительно дешевле обычной страховки.

Франшиза применяется с целью экономии в страховании имущественных интересов юридических лиц, таких как грузы, имущество и строительно-монтажные работы (СМР).

В условиях экономического кризиса и тяжелой эпидемиологической ситуации все больше людей обращается к добровольному медицинскому страхованию (ДМС). Чтобы снизить затраты на оформление страхового полиса, работодатели предпочитают устанавливать ограничения по возмещению расходов.

В страховании недвижимости размер франшизы невелик (по сравнению со стоимостью самого объекта), поэтому страховщики обычно соглашаются на такие условия.

Особые условия выплат также применяются в страховании путешественников, например, если страхователь обратится за медицинской помощью во время поездки, страховая компания возместит только часть расходов.

Франшиза является методом снижения стоимости страхового полиса. Чем больше размер франшизы, тем ниже будет стоимость страховки. Например, при туристическом страховании можно сэкономить от 30 до 50 процентов. Такой полис оформляется проще, требует меньше документов и проходит быструю проверку. Однако, при возникновении страхового случая, застрахованное лицо получит меньшую выплату, или даже не получит никакой выплаты, по сравнению со страховкой без ограничения компенсации.

Наиболее распространенные виды франшиз в страховании

- Условные франшизы применяются к убыткам, размер которых ниже предела возмещения. Если размер убытка меньше ограничения, установленного франшизой, страхователь не выплачивает ничего. А если размер убытка превышает ограничение, страхователь выплачивает полную сумму, без учета франшизы.

- Абсолютными (вычитаемыми) — применяются по каждому случаю страхового возмещения. Сумма выплаты уменьшается на размер определенной франшизы. Например, если вычетная сумма составляет 20 тыс. руб., а ущерб равен 100 тыс. руб., тогда выплата будет составлять 80 тыс. руб. Если размер ущерба меньше установленной франшизы, компенсация не выплачивается.

- Прогрессивные — размер компенсации увеличивается с каждым последующим случаем страхового возмещения. Например, при первом страховом случае страховая компания не возмещает убыток, при втором — компенсирует 10% ущерба, при третьем — 15% (различные страховые компании имеют свою собственную структуру прогрессивной франшизы).

- Временные — компенсация ущерба производится в заданный срок. Если страховой случай происходит в рамках установленного периода, страховая компания не обязана выплачивать компенсацию. Например, в медицинском страховании предусмотрена франшиза в 5 месяцев. Если заболевание было диагностировано в течение этого времени, страховая компания не выплачивает никакую сумму, но возмещает ущерб после истечения 5 месяцев.

Безусловные ограничения наиболее часто применяются в автостраховании. Если размер ущерба меньше установленной суммы, страховщик не выплачивает возмещение, а если больше — выплачивает с вычетом этой суммы. Средняя стоимость стандартного полиса КАСКО для физических лиц составляет 55 000 рублей. С использованием полиса с ограничением выплат можно сэкономить до 60%.

При незначительных повреждениях автомобиля, страхователь сразу начинает ремонт, не тратя время на оформление документов для возмещения. Это позволяет сохранить хорошую страховую историю, которая положительно влияет на стоимость следующей страховки.

Франшиза представляет привлекательность для аккуратных водителей со стажем вождения свыше 10 лет, потому что они реже попадают в аварии. Чем выше стоимость автомобиля, тем выше будет стоимость полного КАСКО. Например, автомобиль премиум-класса может стоить несколько сотен тысяч рублей. Поэтому в данном случае экономически целесообразно оформить страховку с лимитированными выплатами.

Новичкам без опыта вождения, любителям агрессивного стиля езды и владельцам бюджетных марок автомобилей будет выгоднее оформить полное КАСКО. Ведь значительная часть ремонта может оказаться ниже установленного порога франшизы.

Однако не все финансовые учреждения предлагают ограничения по выплатам и требуют от заемщика оформить обычный полис при страховании автомобилей, купленных в кредит. Некоторые банки разрешают застраховать автомобиль с франшизой на второй год кредита.

При покупке ОСАГО условная франшиза в большинстве случаев оказывается выгоднее, чем фиксированная сумма, так как при наступлении страхового случая страховая компания возместит пострадавшему и потерпевшему большую часть причиненного ущерба.

Безусловная франшиза — выгодное условие в медицинском страховании для оплаты консультаций, диагностики и лечения в престижных частных клиниках.

В туристическом страховании, сумма франшизы определяется фиксированной суммой, которая обычно не превышает 15% от стоимости путешествия. Важно помнить, что если наступает страховой случай, страховая компания компенсирует расходы страхователя, вычтя эту сумму. Такие условия идеально подходят для туристов, которые уверены в безопасности своей поездки и своем здоровье.

При страховании недвижимости выгоднее выбрать условную франшизу, а не безусловную. Если возникает пожар или кража, и убытки превышают установленный лимит, страховая компания полностью возместит их.

Каждый вид страхового продукта имеет возможность быть оформленным с условием франшизы или без. Приобретая полис с ограничениями по выплатам, вы сможете сэкономить на страховом взносе, однако мелкий ущерб придется возместить самостоятельно. Стандартный полис обойдется вам дороже, однако страховая компания покроет все убытки. Если вы осведомлены о принципах страхования с франшизой, то сможете оценить риски и выбрать подходящий период страхования, а также обратиться к надежным страховщикам.

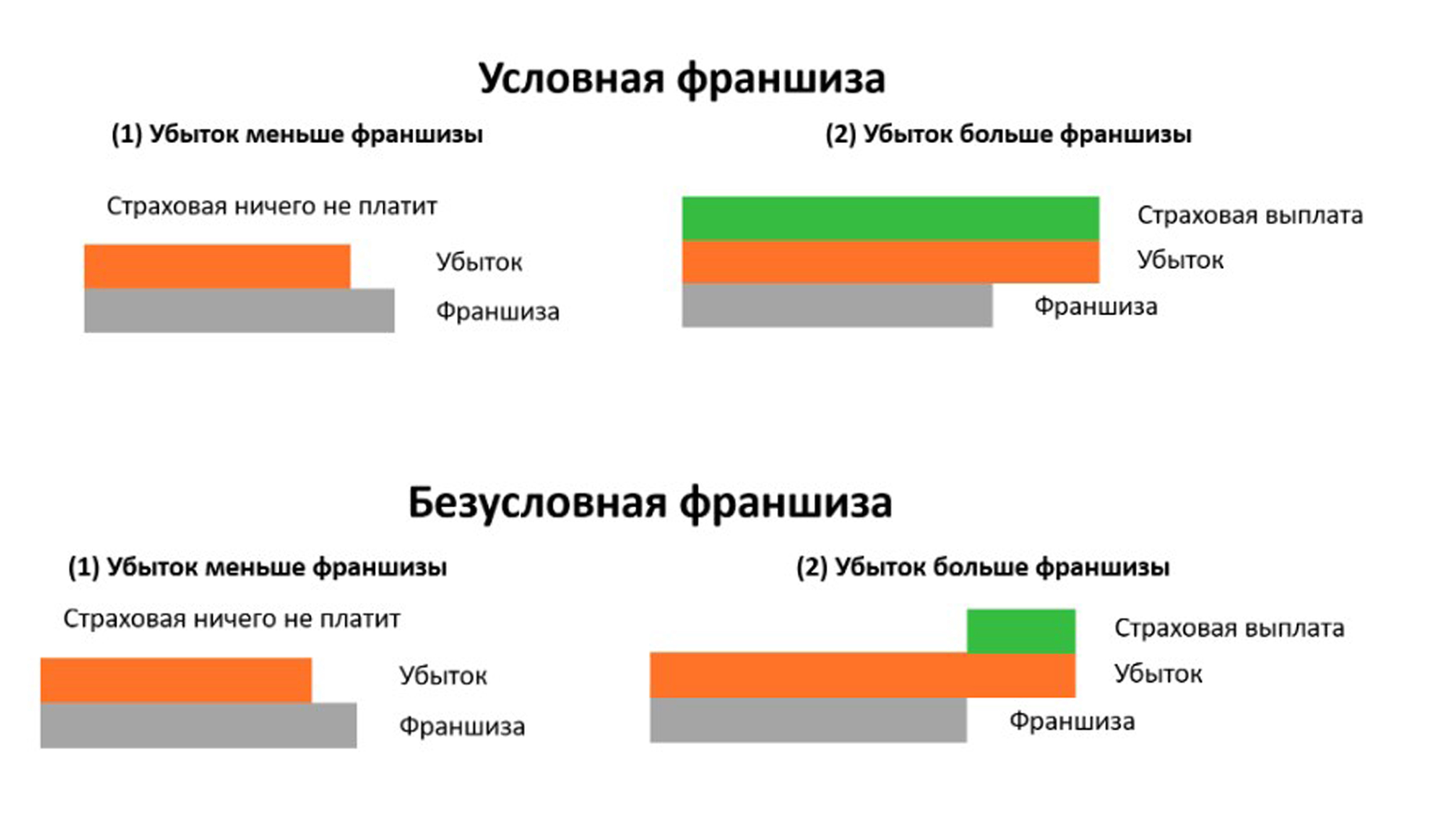

Условная и безусловная франшиза в КАСКО

Существуют различные типы франшиз. Условия договора зависят от выбранного варианта.

Условная франшиза предполагает фиксированный размер, который указывается в договоре страховщиком. Если убыток не превышает эту сумму, страховщик не выплачивает страховое возмещение, и все расходы несет клиент. Если ущерб превышает франшизу, страховщик полностью возмещает всю сумму.

Безусловная франшиза предусматривает фиксированную часть ущерба, которая не подлежит возмещению. В договоре безусловной франшизы указывается сумма или процент. Если ущерб меньше франшизы, клиент не получает компенсацию, а все расходы несет сам. Если ущерб превышает франшизу, страховщик возмещает разницу между суммой ущерба и франшизой.

Временная франшиза. Применяется на ограниченный период времени в соответствии с условиями договора.

Высокая. Предусматривает полное возмещение убытка, с возможным возвратом заранее определенной части. Применяется при страховании ценных имуществ.

Динамическая. Сумма данной франшизы может изменяться в зависимости от обстоятельств. Договором устанавливаются условия для увеличения или уменьшения суммы выплат.

Наиболее часто в договорах страхования КАСКО и путешественников используются первые два вида франшизы — условная и безусловная. Условная франшиза является более выгодной, так как позволяет получить большее страховое возмещение, если размер убытка превышает сумму франшизы.

Сопоставление действия условной и безусловной франшизы в области страхования. Источник — веб-сайт СК Согласие.

Преимущества и недостатки франшизы

Основное преимущество страхового полиса с франшизой — получение страховки со сниженной стоимостью. Страховой случай может не наступить, следовательно, необходимости платить из собственных средств не возникнет, что вносит заметную экономию в бюджет. В случае возникновения ущерба имуществу или здоровью, большую долю расходов покроет страховщик.

Основной недостаток страхового полиса — клиент берет часть расходов по потенциальным страховым случаям на себя. В результате страхователь компенсирует страховщику свою собственную скидку.

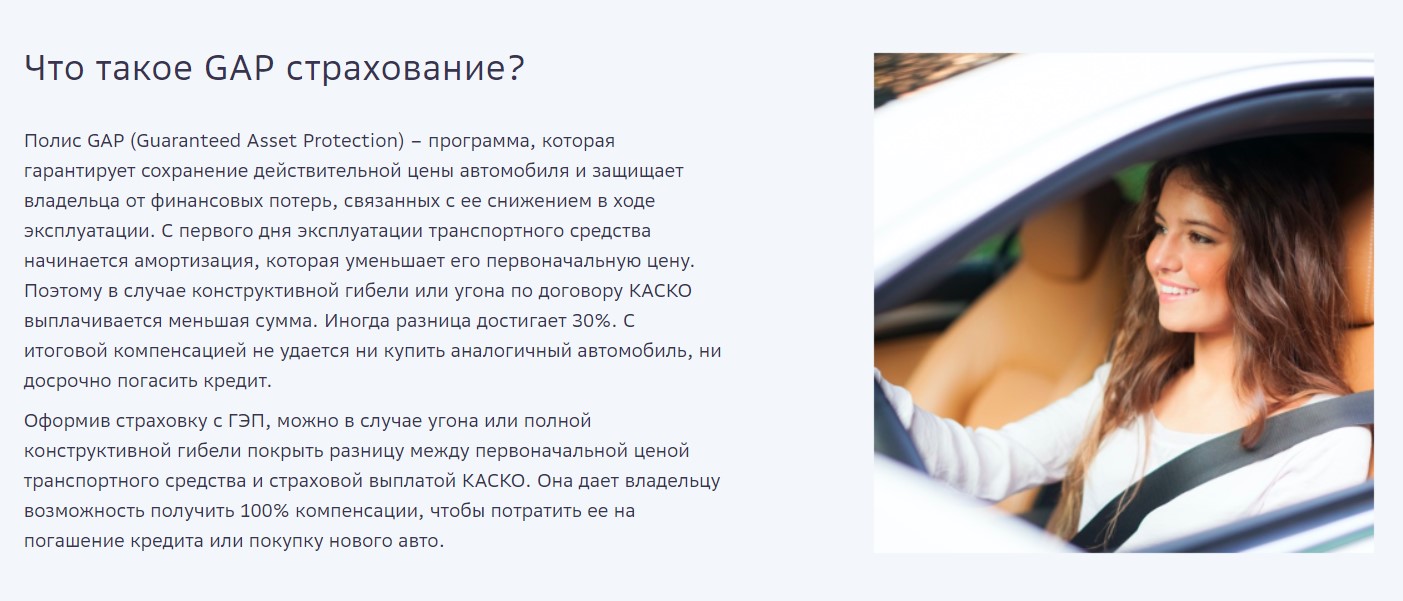

Существуют некоторые недостатки при выборе полиса, которые зависят от того, что именно клиент страхует. Для примера, клиент может приобрести полис КАСКО с франшизой и столкнуться с ДТП. В таком случае, страховщик включает износ автомобиля в расчет суммы компенсации. Главным образом, это применимо к полисам КАСКО с динамической франшизой, при которой размер страховой компенсации уменьшается каждый месяц.

Чтобы предотвратить такое развитие событий, необходимо зафиксировать первоначальную стоимость автомобиля в контракте. Это услуга, которая взимается платно и называется GAP — гарантированная защита авто.

Анализ и описание возможности GAP в страховании на официальном веб-сайте Сбербанка

Покупка страхового полиса с долей собственного участия является выгодным выбором для владельцев автомобилей высокой стоимости, имеющих большой опыт вождения. Они проявляют осторожность на дороге и стремятся защитить себя от неправильных действий других водителей, что называется защитой от «дурака». Тем более что, если повреждения получены не по их вине и виновник убытков определен, они не будут вынуждены возмещать ущерб самостоятельно — компенсацию предоставит виновник события.

Однако, когда дело касается страхования путешественников, лучше отказаться от доли собственного участия. Разница между полисом с скидкой и без нее незначительна, в то время как расходы на медицинскую помощь за границей могут быть значительными. Лучше доверить их страховой компании.

Где применяется страхование с франшизой

Наиболее часто страховые полисы с франшизой предлагаются для страхования следующих случаев:

— автомобилей;

— туристических поездок;

— здоровья;

— имущества;

— грузоперевозок.

В случае туристической страховки франшиза часто уже включена в стоимость пакетного тура. Поэтому рекомендуется внимательно изучить условия договора о получении компенсации. Если вы обнаружите, что некоторые вопросы, которые вас интересуют, не учтены в договоре, то вы можете доплатить за отдельные опции, которые будут полезны именно для вас (например, если у вас есть склонность к простудным заболеваниям, аллергии и т.д.). Также вы можете отказаться от использования франшизы и оплатить полноценную страховку.

У опытного и внимательного водителя франшиза может оказаться выгодной приобретение полиса автострахования каско. При этом полис обойдется недорого, и в случае возникновения ДТП вы будете спокойны, так как страховая компания возместит ущерб, причиненный вашей машине, за вычетом размера франшизы. Однако, если ДТП произойдет не единожды, вы ничего не выгадаете.

Необходимо учесть, что опыт водителя не является единственным фактором на дороге. Существуют другие водители и ситуации, которые могут повредить автомобиль: его могут повредить на стоянке, на него может упасть снег, сосулька или сломанная ветка. Если вы приобрели урезанный страховой полис, вам придется оплачивать все эти случаи из собственного кармана.

При осуществлении страхования недвижимости, выбор полиса с применением франшизы является несколько более выгодным и значительно дешевле, чем полноценное страхование с каско. Именно поэтому в данной сфере использование франшизы применяется реже, поскольку люди предпочитают не экономить и обеспечивать себе полное возмещение ущерба. Но, тем не менее, возможность применения франшизы при страховании недвижимости все же существует.

Плюсы и минусы использования

Плюсы

Важным преимуществом для клиента является низкая стоимость полиса с франшизой (по сравнению с полным). Кроме того, оформление полиса с франшизой может быть упрощено: требуется меньше документов, и время оформления будет сокращено.

Минусы

Существует вероятность того, что вы не будете компенсированы полностью или вам будет выплачена меньшая сумма в связи с наступлением страхового случая.

Чем отличается страховка с франшизой и без франшизы

Основное различие между полисом с франшизой и полисом без франшизы заключается в стоимости. В зависимости от страхового продукта, при наличии франшизы, можно сэкономить примерно 35%. Однако, в некоторых страховых компаниях, экономия может достигать 60%. Учитывая, что страховой случай может и не произойти, эта экономия будет значительной для семейного бюджета. В случае наступления страхового случая, страховщик все равно возместит значительную часть расходов.

Самым популярным страховым продуктом с франшизой является полис каско. Причина этому ясна: каско стоит достаточно дорого, особенно если автомобиль новый и владелец продлевает страховой полис как минимум первые 3–5 лет. За этот период, если не происходит страховых случаев, благодаря франшизе можно сэкономить значительную сумму.

В каких случаях придется выплачивать франшизу?

Чаще всего это необходимо, если автомобиль, застрахованный по полису Каско с франшизой, получил повреждения в результате, когда виновник ущерба не установлен официально. В этом случае клиент оплачивает ремонт своего автомобиля в размере франшизы, а страховая компания берет на себя большую часть расходов. Если стоимость восстановления автомобиля не превышает франшизы, то клиент покрывает расходы самостоятельно.

Например, если ваша франшиза составляет 10 000 ₽, а стоимость ремонта составляет 30 000 ₽, то вы оплачиваете 10 000 ₽ сами, а Тинькофф Страхование берет на себя оставшиеся 20 000 ₽.

Если автомобиль был поврежден по вине другой стороны и виновник вреда ясно определен, то вам не нужно платить франшизу: она будет возмещена виновником. Чтобы подтвердить наличие виновника, вам необходимо оформить европротокол или получить справку из ГИБДД. Как правильно составить ДТП по европротоколу?

Возможна ситуация, когда автомобиль был поврежден из-за работы дорожных служб или других сервисных организаций, но они отрицают свою вину и не выдают никаких документов. В этом случае клиенту придется самостоятельно оплатить франшизу, но мы предоставим все необходимые документы, чтобы он мог подать иск против таких виновников в суде с целью взыскания суммы франшизы.

Если произошло повреждение стекла или фары из-за камня, вылетевшего из-под колес другого автомобиля, и требуется их ремонт, но замена не является необходимой, то такие детали могут быть отремонтированы бесплатно, даже если у вас есть Каско с франшизой. Что делать в случае повреждения стекла, фары или других стеклянных элементов.

Каковы преимущества экономии с Каско и франшизой?

Основным плюсом страхования автомобиля с использованием Каско и франшизы является экономия уже при покупке страхового полиса, так как стоимость его будет ниже. При этом в течение срока действия полиса может и не произойти страхового случая, требующего оплаты франшизы. И даже если такой случай произойдет, то затраты на ремонт составят лишь небольшую часть от общей суммы франшизы.

Какие виды франшизы в страховании встречаются в РФ

Во время заключения договора, возможно столкнуться с различными видами франшиз в страховании, такими как:

- условная,

- безусловная,

- временная,

- динамическая.

Базируется данная классификация на том, как будет происходить выплата.

Кроме этого, страховые договоры с франшизой можно разделить на две группы:

- с фиксированной суммой,

- с процентным отчислением от общей стоимости убытков.

Каковы преимущества и недостатки использования франшизы в страховании

Франшиза в страховых договорах часто используется для привлечения клиентов. Такие полисы обычно стоят меньше, чем обычная страховка. Это является главным преимуществом для страхователя. Однако, в то же время, есть и недостаток: обычно мелкие потери не будут покрываться с помощью соглашений о франшизе. Классическим примером является франшиза в автостраховании.

Ремонт царапины на двери придется производить за собственный счет, но починить помятый капот есть возможность за счет страховой компании.

Для страховых компаний выгода от использования франшизы также очевидна – это способ привлечения дополнительного потока клиентов. Основной недостаток заключается в том, что страховщики будут получать меньше денег по сравнению с обычным договором. Однако выплаты в большинстве случаев будут снижены.

Что юристу проверить в соглашении о страховании с условием франшизы

Предпринимателям рекомендуется быть осторожными при заключении страхового договора с франшизой. Необходимо тщательно взвесить все риски и оценить, что будет более выгодным:

- оплатить меньшую сумму за полис в настоящий момент, но при этом потерять возможность получить компенсацию за часть возможного ущерба или

- приобрести полный страховой полис и обезопасить себя от проблем, но при этом заплатить больше, так как зачастую стоимость страховки, например, дорогостоящего оборудования, также является значительной.

Если компания выберет вариант с франшизой в страховом договоре, то ее юристам необходимо тщательно изучить проект контракта. Это сделано для исключения возможности мошеннических действий со стороны страховщика, например:

- Рекомендации о повышении стоимости полиса по сравнению с обычным договором из-за отсутствия франшизы. Фактически такой страховой контракт является стандартным, но его цена завышена.

- Указание на отсутствие франшизы при заключении договора, хотя в его приложениях и расшифровках будут определены исключения. В результате, в случае наступления некоторых страховых ситуаций, страховщик не будет возмещать часть убытков.

- Включение размытых условий в договор, которые увеличивают размер франшизы.

Есть ли возможность возврата

Франшиза в страховании – это невозмещаемая часть убытков страхователя. Тем не менее, в некоторых случаях ее возможно вернуть.

Примером являются полисы КАСКО. Невиновный страхователь имеет право на полную компенсацию ущерба. Возврат возможен, если пострадавший:

- своими действиями не способствовал возникновению страхового случая,

- не получил полную сумму для покрытия ущерба от своей страховой компании,

- подал документы на возврат франшизы в страховую компанию, ответственную за ДТП.

При попытках вернуть франшизу необходимо помнить, что все документы по страховому случаю следует оформлять в двух экземплярах: для страховых компаний пострадавшего и виновника происшествия.