Динамическая франшиза — это инновационное предложение в каско Росгосстрах, которое позволяет водителям настраивать размер франшизы в зависимости от стажа вождения. Это означает, что чем больше опыта у водителя, тем меньше самоучастие в случае аварии.

В следующих разделах статьи мы рассмотрим преимущества динамической франшизы, как она работает, какие условия нужно выполнить для ее применения, а также сравним с обычной франшизой. Узнаем, каким водителям она может быть наиболее выгодна и какие риски следует учитывать при выборе этого типа покрытия.

Коротко о главном

Динамическая франшиза — это особая система страхования, которая предоставляется клиентам Росгосстрах в рамках КАСКО. Этот вид франшизы предполагает возможность изменения размера франшизы в зависимости от определенных условий, таких как стаж вождения, возраст водителя, район проживания и другие факторы.

Преимущества динамической франшизы

Одним из главных преимуществ динамической франшизы является индивидуальный подход к каждому клиенту. Это позволяет оптимизировать стоимость страхования, исходя из конкретных характеристик водителя и его автомобиля.

Кроме того, динамическая франшиза позволяет клиентам самостоятельно выбирать уровень страховой защиты в зависимости от своих потребностей и возможностей. Это делает страхование более гибким и удобным для клиента.

Пример работы динамической франшизы

Представим ситуацию, когда водитель с большим стажем вождения и без аварий за последние несколько лет обращается в страховую компанию. В таком случае система динамической франшизы может предложить ему более низкий размер франшизы и, соответственно, более выгодные условия страхования.

Однако, если водитель молодой, без опыта вождения или живущий в районе с высоким уровнем аварийности, размер франшизы может быть увеличен. Это позволяет страховой компании уменьшить свои риски и сохранить стабильность в выплатах.

Как работает франшиза в КАСКО?

Возможно отказаться от компенсации небольших повреждений – это приведет к существенной экономии. В случае занятий автострахованием мы объясним принцип работы франшизы в КАСКО, ее разновидности и то, как это может быть интересно для водителей.

Суть франшизы заключается в частичном покрытии убытков при наступлении страхового случая. Часть суммы страхователь оплачивает самостоятельно. Существуют разные типы франшиз: в процентах или фиксированном размере, с одинаковой не возмещаемой суммой или динамической (увеличивающейся при каждом ДТП). Чтобы заключить выгодный договор автострахования, необходимо понимать принцип работы франшизы в КАСКО различных видов.

Основная идея франшизы заключается в том, чтобы покрыть только часть убытков в случае наступления страхового события, причем эту часть оплачивает сам страхователь.

В КАСКО существует несколько видов франшиз. Чтобы понять, как работает франшиза в КАСКО, нужно ознакомиться с их основными принципами.

Она может быть выражена в процентах от страховой суммы. Например, если франшиза составляет 2% от 500 000 рублей, то ее размер составит 10 000 рублей. Но важно учесть, что если в договоре указано, что возмещение учитывает амортизацию, то франшиза пропорционально уменьшается. Например, новый оригинальный капот стоит 30 000 рублей, а через год его стоимость с учетом амортизации составит 25 000 рублей. Таким образом, два процента от этой суммы будут равны 500 рублям вместо 600 рублей.

Также франшиза может быть выражена в фиксированной сумме. Например, 10 000 рублей всегда будет оплачивать сам страхователь, а остальная часть будет возмещена страховой компанией.

Оказывает свое воздействие не сразу, а после повторных потерь. Если используется со второго и последующих случаев, она получает название динамической. Также делят на условную и безусловную.

Самой распространенной является безусловная, которая начинает действовать с первого страхового случая. Она приносит прибыль страховым компаниям и чаще всего предлагается ими.

Виды франшиз

Существуют различные виды франшиз. Различают условную франшизу, безусловную франшизу и динамическую франшизу. Будем более подробно рассматривать каждый из них.

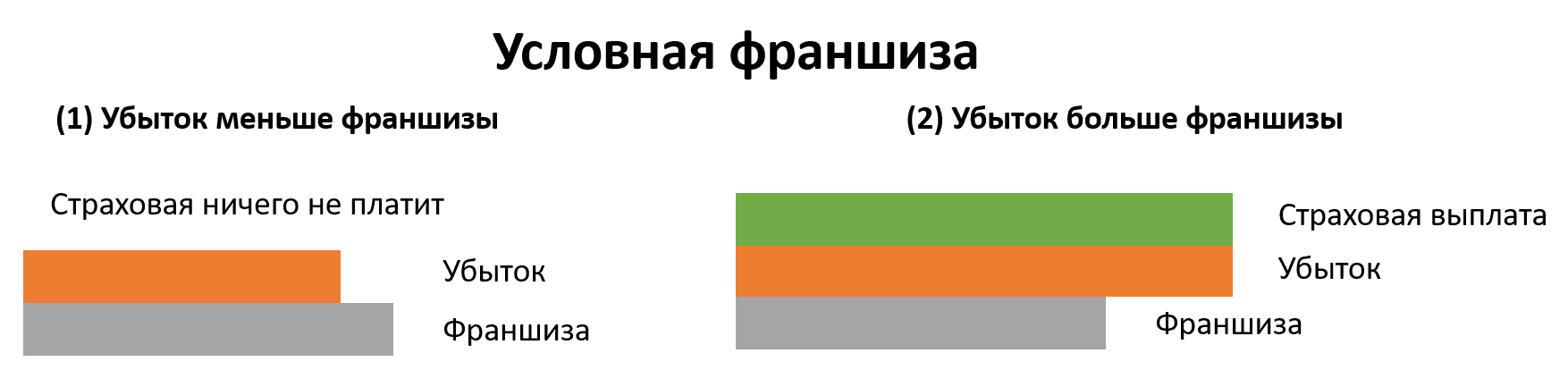

Условная франшиза. В договоре страховщик указывает определенную сумму франшизы. Например, если вы понесли ущерб, который будет стоить 1 тысячу рублей. Однако, если размер установленной франшизы выше этой суммы, вам не будет выплачено возмещение за ущерб.

Однако, если размер ущерба превысит сумму франшизы, страховая компания полностью покроет эту сумму.

Абсолютная франшиза. Такая франшиза не требуется оплачивать клиентом и действует на протяжении всего срока договора страхования. Например, в страховой компании «Согласие» франшиза для каждого случая страхования позволяет сэкономить до 40% на стоимости полиса КАСКО. Франшиза не применяется, если водитель застрахованного транспортного средства не является виновным в ДТП, а виновная сторона определена. Также франшиза не применяется при повреждении стекол, фар/фонарей в случае ремонта на СТОА вместо их замены.

Динамическая франшиза. Это форма франшизы, которая применяется после нескольких страховых случаев, а не с первого. С каждым последующим случаем размер франшизы может увеличиваться. Например, вы выбрали динамическую франшизу при заключении договора КАСКО в страховой компании «Согласие». При первом случае страховая сумма будет без франшизы, но при втором случае она составит 15 тысяч рублей.

В каких сферах страхования используется франшиза

Франшиза чаще всего применяется в автостраховании, но также используется и в других видах страхования, например в страховании путешественников. В этом случае вам придется самостоятельно оплатить часть расходов на медицинскую помощь во время поездки.

Франшиза также применяется и в области страхования имущества, включая квартиры и дома, но не в такой мере, как в автостраховании. Это связано с тем, что влияние франшизы на стоимость полиса в случае страхования квартир и домов не является столь значительным.

Возрастающая безусловная франшиза

Условная франшиза имеет свои преимущества. Она зависит от того, сколько раз в год произойдет страховой случай, и в каждом случае будет вычитаться из суммы убытка. Например, для первого случая установлена франшиза в размере 10000 рублей, для второго – 20000 рублей, а для третьего и последующих – 30000 рублей.

Преимуществом условной франшизы является то, что если убыток значительный и превышает процент франшизы, то полная сумма возмещения будет выплачиваться. Однако, если ущерб меньше, то его придется оплачивать самостоятельно. Но следует отметить, что данная разновидность франшизы используется редко, так как она является не выгодной.

Таким образом, если в условиях договора заявлена франшиза в размере 15000 рублей, то при наступлении страхового события с ущербом в 20000 рублей, страховщик обязан его полностью возместить. А если убыток составит 7000 рублей, то придется оплатить самому.

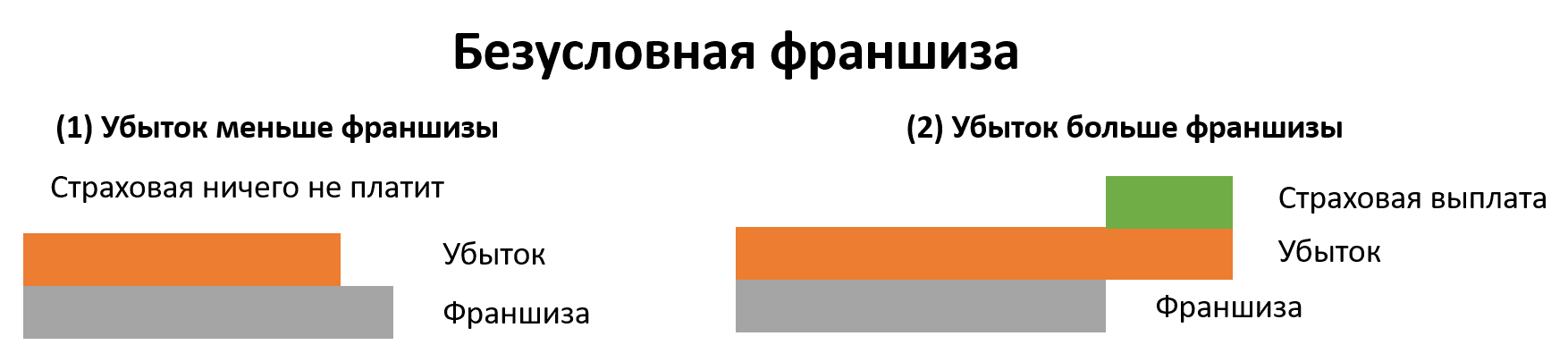

Динамическая франшиза

Особенность динамической франшизы заключается в том, что она начинает применяться не с первого страхового события, а со второго. При этом с каждым последующим убытком она будет увеличиваться. Например, после первой аварии владелец ТС получает 100% выплаты, после второй – за вычетом 5% (франшизы), а после третьей – за вычетом 10% и так далее.

Размер франшизы с убыванием будет зависеть от количества ДТП, в которые страхователь попал в течение срока действия договора. В отличие от возрастающей безусловной франшизы, с каждым зафиксированным убытком сумма будет уменьшаться. Когда происходит первое страховое событие, из суммы ущерба будет вычтена франшиза в размере 30000 рублей, при втором — 20000 рублей, а при третьем и последующих — 10000 рублей.

Как работает динамическая франшиза по КАСКО

Применяя динамическую франшизу, страховая сумма уменьшается на определенный процент либо со временем (например, каждый месяц действия договора), либо в зависимости от количества страховых случаев.

Разберем на конкретном примере:

Что такое «Гарантия стоимости» (GAP)

| Пациент Юрий был вовлечен в Дорожно-транспортное происшествие спустя месяц после оформления полиса Комплексного автомобильного страхования (КАСКО). Страховая компания полностью покрыла расходы на ремонт его автомобиля. Тем не менее, через три месяца Юрий снова стал участником аварии. Поскольку это был уже второй страховой случай за период действия полиса, вступила в силу динамическая франшиза в размере 5%. Ущерб, причиненный автомобилю, оценивался в 100 000 рублей. Учитывая это, Юрий получил страховую выплату по следующей формуле: 100 000 рублей — 5% = 95 000 рублей. |

Гарантия сохранения стоимости, также известная как GAP (Guaranteed Auto Protection), — это дополнительная опция, позволяющая закрепить стоимость автомобиля на момент его страхования. При выплате компенсаций по полису КАСКО, страховые компании практически всегда учитывают процент износа автомобиля за период с момента покупки полиса до возникновения страхового случая.

Кроме того, амортизация может быть включена в состав динамической франшизы. В таком случае, GAP фактически устраняет это условие страхования.

Рассмотрим это на примере:

| Пациент Юрий заключил договор страхования автомобиля по КАСКО с динамической франшизой 1,1% от страховой суммы за каждый месяц действия договора, начиная с первого месяца. При этом, даже неполный месяц считается полным. Автомобиль Юрия был угнан через пять месяцев после оформления страховки по КАСКО. Страховая сумма составляла 1 200 000 рублей. Учитывая динамическую франшизу, Юрий получит страховую выплату в размере 1 200 000 рублей — (1,1% × 5 месяцев) = 1 134 000 рублей. Если бы Юрий выбрал опцию GAP, то он смог бы сохранить 5,5% страховой суммы в случае угона автомобиля. В таком случае, он получил бы 1 200 000 рублей, а не 1 134 000 рублей. |

Затраты на ремонт разделятся пропорционально

Допустим, вы решили воспользоваться франшизой на сумму 20 000 рублей. И во время действия страхового полиса вы попали в ДТП. Сумму ущерба от аварии страховщик оценил в 70 000 рублей. В этом случае расходы на ремонт будут распределены следующим образом: вы самостоятельно оплатите 20 000 рублей, а оставшиеся 50 000 рублей компенсирует страховая компания.

Заключить страховой полис можно с помощью программы-конструктора, выбрав подходящие для вашего автомобиля риски и опции. А заявить о случившемся — напрямую с места ДТП в мобильном приложении IngoMobile. К тому же, если вы быстро предоставите через приложение все необходимые фотографии и документы, то получите направление на ремонт в течение 1 рабочего часа.

Что еще важно знать о каско

- При ДТП с вашей виной

- При нанесении ущерба автомобилю в результате хулиганства или вандализма

- При угонах или кражах автомобиля

- При стихийных бедствиях (наводнения, пожары, ураганы и т.д.)

- При повреждении автомобиля из-за столкновения с животным

- При повреждении автомобиля из-за падения крупных предметов (веток, камней и т.д.)

- При повреждении автомобиля в результате столкновения с другим транспортным средством

Во всех этих случаях без каско вам придется покрывать расходы на ремонт или восстановление автомобиля самостоятельно, что может оказаться довольно затратным.

- ДТП с автомобилем без ОСАГО. В соответствии с данными Российского союза автостраховщиков, на дорогах России находится примерно 6 миллионов автомобилей, не застрахованных по ОСАГО. В случае, если вы столкнулись с таким автомобилем и получили травмы, страховая компания не будет оплачивать ремонт вашего автомобиля по ОСАГО, поскольку виновник аварии не имеет действующего полиса ОСАГО, а, следовательно, отсутствует страховщик, который бы компенсировал вам стоимость ремонта. Вы можете попытаться взыскать с виновника ущерб через суд, однако если у него нет официального дохода или он минимальный, ваше дело будет иметь небольшие перспективы. Единственным способом рассчитывать на компенсацию от страховой компании является быть потерпевшим и наличие у виновника действующего полиса ОСАГО. Или если у вас есть полис каско – в этом случае страховая компания вне зависимости от вашей роли в ДТП будет возмещать затраты на восстановительный ремонт.

- Исправление транспортного средства может потребовать дополнительных средств, недостающих при получении компенсации по ОСАГО. Возмещение, получаемое по ОСАГО, ограничено максимальной суммой выплаты в размере 400 тысяч рублей, причем данная сумма учитывает уже имеющийся износ автомобиля. В случае серьезных повреждений и наличия полиса каско, можно подать документы на получение возмещения по данному полису.

- Автомобиль может понести ущерб не только в результате дорожно-транспортного происшествия. Машина может быть повреждена, если на нее упадет камень с другого автомобиля, если на нее упадет сосулька или дерево на стоянке у дома, если она попадет в пожар, случившийся рядом с местом парковки, или если она пострадает от действий хулиганов и других ситуаций. В таких случаях ОСАГО не будет рассматривать это как страховой случай, но страховщик выплатит компенсацию по каско. Статистика говорит, что только одна пятая всех страховых случаев по каско связана с дорожно-транспортными происшествиями. В остальных ситуациях ущерб наносится по другим причинам, а не в результате аварии на дороге.

Франшиза на конкретное событие, на ремонт конкретного элемента

Дополнительный пример франшизы в том, что страхователь участвует только в ремонте определенной части автомобиля. Или принимает участие в возмещении ущерба от конкретного страхового случая. Во всех других ситуациях страховая компания компенсирует ущерб самостоятельно.

Самое большое преимущество — это выгодная стоимость полиса. При этом, чем выше стоимость франшизы, тем ниже стоимость полиса. Логично, так как страхователь берет на себя больше рисков, следовательно, страховая может предложить более выгодные условия стоимости полиса. Таким образом, можно сэкономить до 70% от стоимости КАСКО.

| КАСКО с франшизой | |

| Преимущества + | Недостатки — |

| Страховой полис становится дешевле. Возможно экономить до 70% на стоимости страховки | КАСКО с франшизой не могут защитить от незначительного ущерба |

| Банки принимают страховку с франшизой, если автомобиль взят в кредит | Водителю всегда необходимо иметь сумму франшизы для активации страхового полиса |

Для тех, кто хочет застраховать свой автомобиль только от угонов и не готов платить дополнительно за страховой случай «ущерб», есть еще одно преимущество. Не каждая страховая компания готова предоставить страховку от угона. Обычно в полисе указываются сразу два случая: угон и ущерб. Естественно, в таком случае стоимость полиса КАСКО возрастает. КАСКО с франшизой — это возможность снизить стоимость полиса до минимума.

Однако, самый большой недостаток заключается в том, что КАСКО с франшизой не покрывает ущерб на небольшие суммы. Если за рулем находится молодой водитель, который неуверенно ведет автомобиль, то экономия на КАСКО может оказаться не таким выгодным решением, так как все сэкономленные деньги понадобятся на ремонт автомобиля.

Опытные водители, безусловно, не включаются в этот круг. Однако, как подтверждает опыт, водитель с прекрасным историческим пробегом может стать инициатором ДТП.

Другие способы сэкономить на КАСКО

Еще один метод сэкономить на КАСКО — это изучение предложений разных страховых компаний и отслеживание скидок и акций. Конечно, это требует значительного количества времени.

Для более быстрого выполнения этой задачи можно проанализировать предложения на сайтах-агрегаторах. Или же сделать индивидуальный расчет на платформе INFULL.

Менеджер рассчитает стоимость КАСКО для вашего автомобиля сразу в нескольких страховых компаниях, подготовит варианты стоимости с франшизой и без нее.

Вам остается только выбрать наиболее выгодное предложение. После этого менеджер оформит ваш КАСКО и отправит его на указанный вами адрес электронной почты или пришлет курьера с бумажным полисом.

Скупой платит дважды

Когда представитель сообщает: «Мы готовы немного уменьшить тариф для вас», клиенту следует сознавать, что в таком случае он должен будет оплатить большую часть затрат самостоятельно. Небольшая экономия на ранних этапах приведет к повышению ставки (суммы) франшизы. К сожалению, страховая культура в России является недостаточно развитой. Поскольку люди не полностью осознают смысл всех понятий и связь между выплатой и франшизой, они соглашаются на предложение агентов о приобретении полиса с 5-10% личных расходов.

50 на 50

В ОСАГО размер франшизы заранее определяется. Однако в данном случае автомобиль осуществляет защиту от возможного удара по другим участникам дорожного движения. Часто водители приобретают эту страховку во время технического осмотра. Поэтому для них главным фактором является стоимость. Здесь действует та же самая логика.

Снижая стоимость полиса, страховая компания увеличивает размер франшизы.

Однако такая страховка подходит только опытным водителям. Они осознают свою ошибку только после страхового случая, когда выясняется, что полис покрывает только 50% расходов.